【2025年6月】デザインが可愛いクレカ6選!

さなえ

クレジットカードプレミア情報局

「無職だけど、クレジットカードを作りたい…」そう思っている方は少なくないはず。しかし、一般的にクレジットカードの審査は、安定した収入があることが前提とされています。

「無職の自分には、クレジットカードは作れないのかな…」と諦めかけている方もいるのではないでしょうか。

しかし、実は無職でもクレジットカードを作れるケースはあります。この記事では、無職でもクレジットカードを作る方法や、審査に通るためのポイント、おすすめのクレジットカードを紹介します。

目次

「無職だからクレジットカードは作れない…」と諦めていませんか?

実は 無職でも条件次第ではクレジットカードの審査に通る ことがあります。

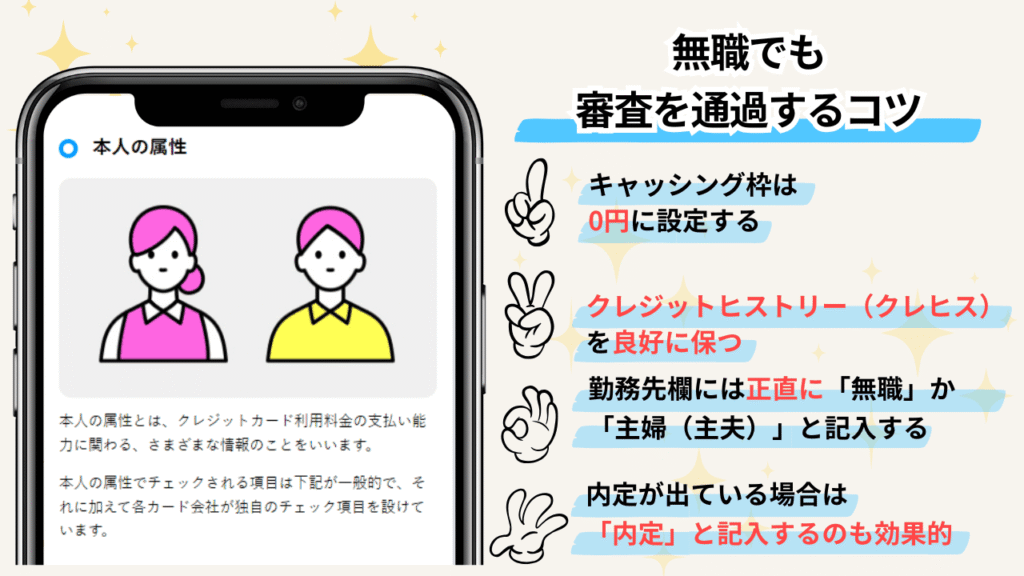

無職の場合、クレジットカードの審査通過率を上げるには 以下のポイント を押さえることが大切です。

キャッシング枠があると貸し倒れリスクが高いため、 キャッシング枠を0円 にすることで審査通過率がアップします。

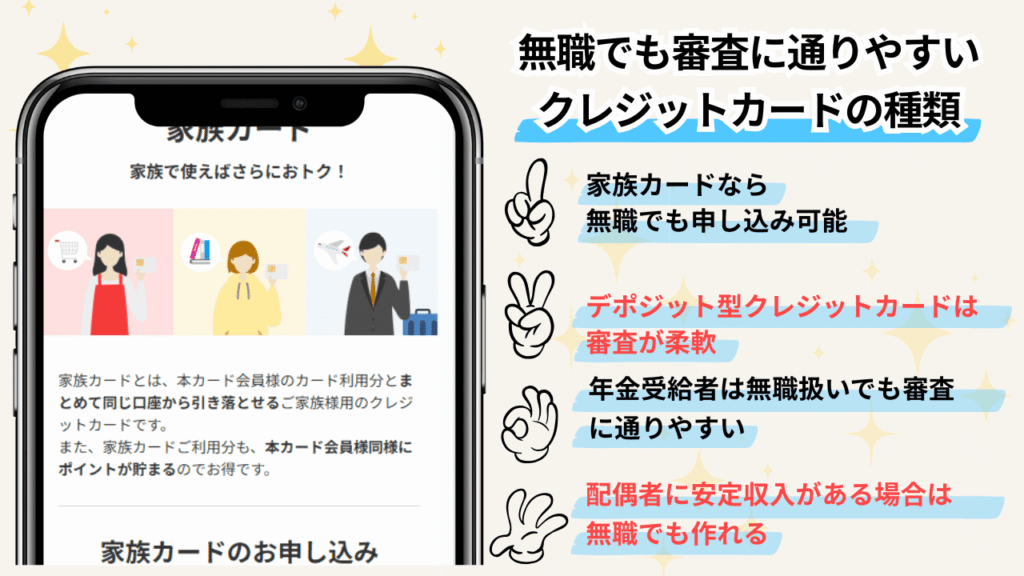

家族カードは、本会員に支払い能力があれば無職でも発行可能です。配偶者や親がクレジットカードを持っている場合は、 家族カードを申し込むのが最も安全 です。

無職でも 「貯金あり」と申告することで、審査時の信頼度がアップ します。特に預貯金額が高額であれば、カード会社は支払い能力があると判断する可能性があります。

無職の場合、勤務先欄には 「無職」「主婦(主夫)」「年金受給者」 など正直に記入しましょう。 虚偽の申告は審査落ちの原因 になるため要注意です。

「無職だとクレジットカードは作れない」と思い込んでいませんか?

実は 無職でも条件次第ではクレジットカードの審査に通る ことがあります。ここでは、無職の方でも比較的審査に通りやすいクレジットカードの種類と特徴を詳しく紹介します。

家族カード(ファミリーカード) とは、本会員(親・配偶者など)が持っているクレジットカードの 追加カードとして発行されるカード です。家族カードの審査では 本会員の収入や信用情報が審査基準 となるため、無職の方でも申し込みが可能です。

デポジット型クレジットカード とは、 保証金(デポジット)を預けることで、その範囲内でクレジットカードとして利用できる仕組み のカードです。

年金収入がある方は 「無職」ではなく「年金受給者」 として申し込むことが可能です。

クレジットカード会社の審査では 年金も「安定した収入」と見なされる ため、審査に通りやすいのが特徴です。

配偶者(夫・妻)に 安定した収入がある場合、無職でも 配偶者の収入を基準にクレジットカードの審査が行われる ことがあります。

| カード名 |

Nudge(ナッジカード)

|

ライフカード

|

エポスカード

|

ACマスターカード

|

セゾンパール・アメックス

|

イオンカードセレクト

|

三井住友カード(NL)

|

JCBカードW

|

リクルートカード

|

VIASOカード

|

Nexus Card

|

| 主な特徴 | 審査が緩く高校生でも作れる | ポイント制度が充実の無職でも作りやすいクレカ | 即日発行が可能な無職でも審査に通りやすいクレカ | 独自審査で無職でも即日発行可能 | デジタル版なら最短5分で発行 | イオン利用者向け特典多数 | セキュリティ強化&ポイント還元率も高い | 配偶者に収入があれば無職でも作れる | 基本還元率1.2%で高還元 | ポイント自動キャッシュバック | デポジット型で無職でも安心して利用できる |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 通常:1,100円(初年度無料) デジタル:無料 |

無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| ポイント還元率 | なし | 0.3%~0.6% | 0.5% | 0.5%~1.0% | 0.5%~2.0% | 0.5%~1.0% | 0.5%~7% | 1.0%~10.5% | 1.2%~3.2% | 0.5%~1.0% | 0.5% |

| 国際ブランド |  |

|

|

|

|

|

|

|

|

|

|

| 申込対象 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 |

| ETCカード | 発行不可 | 年会費1,100円 | 無料 | 無料 | 無料 | 無料 | ETCカード:550円 | 無料 | 無料 | 無料 | 発行不可 |

| 発行時間 | 最短即日 | 最短1週間 | 最短即日 | 最短即日 | 最短5分(デジタル版) | 最短即日 | 最短10秒 | 即日発行 | 即日発行 | 最短1営業日 | 最短3営業日 |

| 公式サイト | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| 年会費 | 無料 | 国際 ブランド |  |

|---|---|---|---|

| ポイント 還元率 | - | 発行 時間 | 即日発行 |

| 家族 カード | - | ETC カード | - |

| 電子 マネー | - | ||

| 付帯 サービス | 最短で決済日翌日から返済できる | ||

| 入会 資格 | 18歳以上 | ||

| 保険 | - | ||

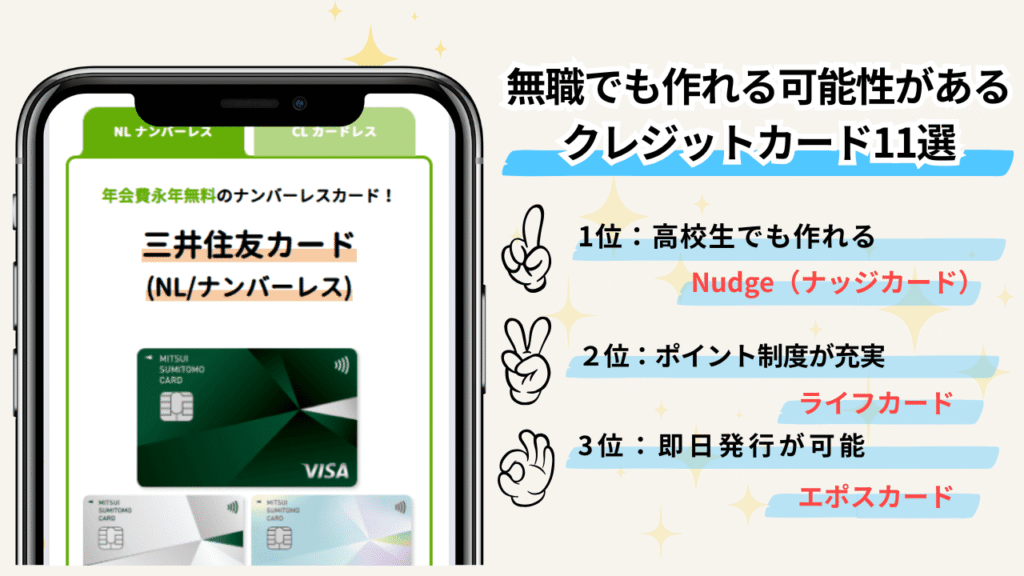

Nudge(ナッジカード)は、18歳以上であれば高校生でも申し込みができるカードです。申込項目に収入の入力がなく、無職の方でも申し込みができます。

| 年会費 | 無料 | 国際 ブランド |   |

|---|---|---|---|

| ポイント 還元率 | 0.30%〜0.60% | 発行 時間 | 最短2営業日 |

| 家族 カード | 無料 | ETC カード | 1,100円(初年度無料) |

| 電子 マネー | - | ||

| 付帯 サービス | 年間利用額に応じて決まる、ステージ制のポイントプログラム。 | ||

| 入会 資格 | 18歳以上 | ||

| 保険 | - | ||

ライフカード は、 年会費無料でポイント制度が充実 しており、学生・無職の方でも申し込みやすいクレジットカードです。

| 年会費 | 無料 | 国際 ブランド | |

|---|---|---|---|

| ポイント 還元率 | 0.50% | 発行 時間 | 通常1週間 |

| 家族 カード | - | ETC カード | 無料 |

| 電子 マネー | - | ||

| 付帯 サービス | 年4回のマルコとマルオの7日間で10%OFF | ||

| 入会 資格 | 18歳以上 | ||

| 保険 | 海外旅行保険:3,000万円 国内旅行保険:- | ||

エポスカード は、 即日発行が可能 なうえ、審査が比較的柔軟で、無職の方でも発行されやすいクレジットカードです。

ACマスターカード は、 消費者金融系カード で、独自審査のため無職でも申し込みやすいのが特徴です。

| 年会費 | 1,100円(初年度無料) | 国際 ブランド |  |

|---|---|---|---|

| ポイント 還元率 | 0.50%〜2.00% | 発行 時間 | 最短即日発行 |

| 家族 カード | 無料 | ETC カード | 無料 |

| 電子 マネー | - | ||

| 付帯 サービス | 年会費が初年度無料、2年目以降も1回のショッピング利用で無料 | ||

| 入会 資格 | 18歳以上 | ||

| 保険 | 海外旅行保険:- 国内旅行保険:- | ||

セゾンパール・アメックスカード は、 デジタル版なら最短5分で即日発行 可能で、無職でも申し込みやすいクレジットカードです。

| 年会費 | 無料 | 国際 ブランド | |

|---|---|---|---|

| ポイント 還元率 | 0.50%〜1.00% | 発行 時間 | - |

| 家族 カード | 無料 | ETC カード | 無料 |

| 電子 マネー | - | ||

| 付帯 サービス | - | ||

| 入会 資格 | 18歳以上 | ||

| 保険 | 海外旅行保険:- 国内旅行保険:- | ||

イオンカードセレクト は、 イオン系列での買い物がお得になる特典が満載 で、主婦(主夫)・年金受給者にも人気のクレジットカードです。

| 年会費 | 無料 | 国際 ブランド | |

|---|---|---|---|

| ポイント 還元率 | 0.50%〜7.00% | 発行 時間 | 即日発行 |

| 家族 カード | 無料 | ETC カード | 550円(初年度無料) |

| 電子 マネー |   | ||

| 付帯 サービス | 対象のコンビニ・飲食店でスマホのタッチ決済を利用すると最大7%還元 | ||

| 入会 資格 | 18歳以上 | ||

| 保険 | 海外旅行保険:2,000万円 国内旅行保険:- | ||

三井住友カード(NL) は、 ナンバーレスカードでセキュリティが強化 され、タッチ決済でのポイント還元率が高い点が魅力です。

| 年会費 | 無料 | 国際 ブランド | |

|---|---|---|---|

| ポイント 還元率 | 1.00%〜10.50% | 発行 時間 | 即日発行 |

| 家族 カード | 無料 | ETC カード | 無料 |

| 電子 マネー | - | ||

| 付帯 サービス | 39歳以下入会限定、年会費無料のJCBカード | ||

| 入会 資格 | 18歳以上39歳以下 | ||

| 保険 | 海外旅行保険:2,000万円 国内旅行保険:- | ||

JCBカードW は、 配偶者に安定した収入があれば専業主婦(主夫)・無職でも審査に通る 可能性があります。

| 年会費 | 無料 | 国際 ブランド | |

|---|---|---|---|

| ポイント 還元率 | 1.20%〜3.20% | 発行 時間 | 即日発行 |

| 家族 カード | 無料 | ETC カード | 無料 |

| 電子 マネー | - | ||

| 付帯 サービス | 年会費は永年無料です | ||

| 入会 資格 | 18歳以上 | ||

| 保険 | 海外旅行保険:2,000万円 国内旅行保険:1,000万円 | ||

リクルートカード は、 基本還元率1.2%という高還元率 が魅力のクレジットカードです。

| 年会費 | 無料 | 国際 ブランド | |

|---|---|---|---|

| ポイント 還元率 | 0.50%〜1.00% | 発行 時間 | 最短1営業日 |

| 家族 カード | 無料 | ETC カード | 無料 |

| 電子 マネー | - | ||

| 付帯 サービス | ポイントは1pt=1円として自動的にキャッシュバック | ||

| 入会 資格 | 18歳以上 | ||

| 保険 | 海外旅行保険:2,000万円 国内旅行保険:- | ||

VIASOカード は、 ポイントが自動でキャッシュバック される便利なクレジットカードです。

Nexus Card(ネクサスカード) は、 デポジット型のクレジットカード で、預けた金額が利用限度額になるため、無職の方でも安心して利用できます。

キャッシング枠(借入可能枠)を 0円に設定 すると、審査通過率が格段にアップします。

クレジットヒストリー(クレヒス)とは、 過去のクレジットカードやローンの利用履歴 です。

この クレヒスが良好であれば、無職でも審査に通る可能性が高くなります。

無職の方は 勤務先欄に正直に記入 することが重要です。

内定が出ている場合は、勤務先欄に「内定」と記入することで審査に有利になる場合があります。

「無職だと審査に通らないかも…」という理由で、 架空の勤務先や退職済みの会社名を記入するのは大きなリスク です。

クレジットカード会社は 勤務先の在籍確認を行う場合 があります。

在籍確認の方法

在籍確認で嘘が発覚するケース

クレジットカード会社は、 嘘の勤務先を記入した場合「申込内容虚偽」として信用情報機関(CIC、JICC、KSC)に報告 します。

信用情報機関での記録期間

虚偽申告の結果起こるペナルティ

無職でも 「貯金あり」「家族カード」「デポジット型カード」 など、正直に申告して申し込めば、審査に通過できる可能性は十分あります。

正しい記入例

無職であるにもかかわらず、 収入があると虚偽申告するのは極めて危険 です。

クレジットカード会社は、申し込み時に 年収の記載内容 をもとに審査しますが、虚偽の年収情報を記入すると、 後から収入状況がバレてカード停止のリスク があります。

収入の嘘がバレるケース

虚偽申告が発覚した場合、以下の 厳しいペナルティ が課されます。

虚偽申告のペナルティ内容

無職の場合でも、 「貯金あり」「資産あり」と正直に記入 することで、カード会社に支払い能力をアピールできます。

正しい記入方法の例

クレジットカードは通常 自動更新 されますが、無職の状態で更新する場合には いくつかの注意点 があります。

クレジットカードの更新時には、 年収や勤務状況の再確認が行われる場合 があります。

無職の状態であれば、 「支払い能力なし」と判断され、更新が拒否されるケース もあるため注意が必要です。

更新が拒否されやすいケース

無職でも クレジットヒストリー(クレヒス) が良好であれば、更新時に問題なくカードが継続されることがあります。

クレヒス良好のポイント

無職から就職した場合、 新しい勤務先情報をカード会社に速やかに報告すること が重要です。

報告が遅れると、 信用情報に不備が生じたり、カード利用制限がかかる可能性 があります。

カード会社は、無職から就職した場合でも 正直に勤務先変更の理由を伝えることで信頼を得られます。

勤務先変更の申告時のポイント

無職から就職した場合、クレジットカード会社への 勤務先変更手続き を正しく行うことが大切です。

以下の情報を用意しておくと、スムーズに手続きが完了します。

勤務先変更時に必要な情報

オンラインでの変更

電話での変更

郵送での変更

勤務先情報の変更後、以下の点にも注意しましょう。

クレジットカードの審査に落ちた場合、 再申込は最低でも6ヵ月以上待つ ことが基本です。

クレジットカードの申し込み履歴は 信用情報機関(CIC、JICC、KSC) に6ヵ月間記録されます。

審査落ち直後に再申込をすると、 「短期間の多重申し込み」と見なされて審査落ちのリスクが高まる ため、最低6ヵ月間は新規申し込みを控えるのが無難です。

短期間に複数のクレジットカードに申し込むと 「申し込みブラック」 となり、さらに審査に通りづらくなるので注意が必要です。

無職の場合、クレジットカードの限度額は 非常に低く設定される ことが一般的です。

内定が出ている場合は、審査通過の可能性が高くなります。

ニートでも条件次第でクレジットカードの審査に通る可能性はあります。

家族カードの利用

家族カードは 本会員の信用情報が審査基準 となるため、ニートでも発行可能

デポジット型クレジットカードの活用

預けた保証金の範囲内で利用できるため、 信用情報なしでも審査が通る

配偶者に安定収入がある場合

配偶者に収入があれば 専業主婦(主夫)カード として申し込み可能

この記事では、無職の方がクレジットカードを作る際のポイントや、おすすめのクレジットカードについて解説しました。

無職であっても、正しい知識と対策を持つことで、クレジットカードを持つことは可能です。この記事を参考に、ご自身の状況に合ったクレジットカードを選んでみてください。